2023互联网医疗行业分析

随着移动互联网的普及和医疗卫生信息化的推进,互联网医疗应运而生。

本次分析旨在总结当前互联网医疗行业的发展情况,为从行业、用户和竞品的角度探索好大夫未来的优势、劣势、机遇与风险,并期望找出其未来发展方向奠定分析基础。

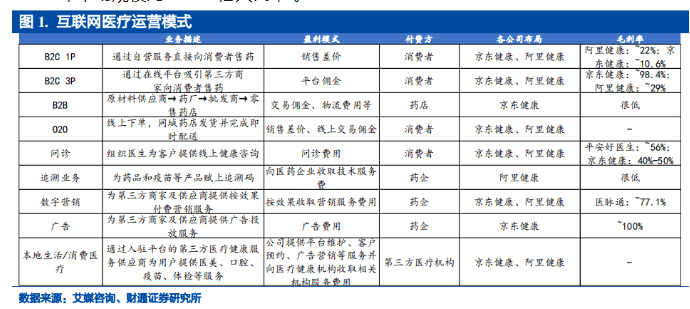

互联网医疗是指通过互联网技术整合、共享和传递医疗资源、服务和信息,以改进传统医疗服务模式、提高医疗服务质量、效率和可及性的一种新兴医疗服务形式。互联网医疗主要包括以下几个方面:在线医疗咨询、远程诊断与治疗、电子病历与数据共享、在线预约与挂号、智能健康管理、在线药物购买与配送、医疗知识普及以及医疗大数据分析。主要运营模式见图1。

图1.互联网医疗运营模式

一、行业简要分析

1、市场趋势和预测

(1)行业规模与社会环境:

1. 市场规模

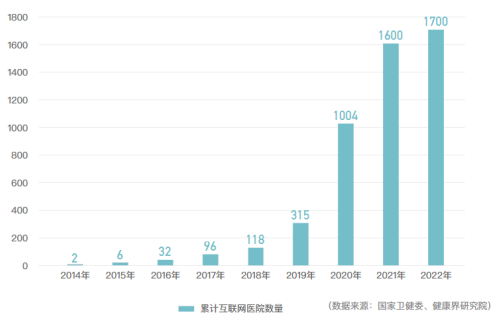

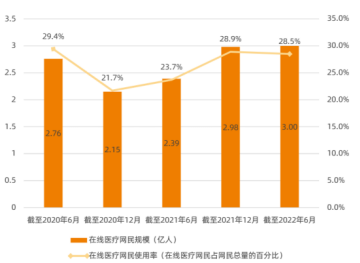

2021年中国互联网医疗行业市场规模达2230亿元,同比增长43.87%,预计2022年中国互联网医疗行业市场规模将达到3099亿元,其中在线医疗咨询服务占比25%左右。此外,受疫情影响,互联网医院数量迅速增长,由2019年的315家,增至2022年的1700家。同时,从 2020 年 6 月到 2022 年 6 月,用户规模和使用率均先减后增,目前已达 3 亿人。

图2.累计互联网医院数

图3.在线医疗用户规模与使用率变化趋势

2. 政策上多种措施助力推进互联网医疗规范化发展

2014年,原卫生计生委在《关于推进医疗机构远程医疗服务的意见》中进一步提出:将远程医疗服务体系建设纳入区域卫生规划和医疗机构设置规划……为远程医疗服务的发展营造适宜的政策环境,首次关注到了远程医疗服务。

2016年,“规范和推动‘互联网+健康医疗’服务,创新互联网健康医疗服务模式”写入了《“健康中国2030”规划纲要》,成为大健康产业的重要部分。

2018年,《关于促进“互联网+医疗健康”发展的意见》《互联网诊疗管理办法(试行)》和《互联网医院管理办法(试行)》等文件的出台,在国家政策层面为互联网诊疗正式打开了“绿灯”,并初步构建起行业规范。

2020年《关于深入推进“互联网+医疗健康”“五个一”服务行动的通知》提出了五个方面的服务行动,包括“一网通办”、互联网医院、互联网诊疗、远程医疗、健康管理等,旨在推进“互联网+医疗健康”服务体系建设;《国务院办公厅关于印发全国远程医疗规范化建设试点方案的通知》也明确提出了远程医疗规范化建设试点方案,为互联网医疗落地提供政策支持。

2021年《国家医保局国家卫生健康委关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》等,则明确了新冠肺炎疫情防控期间开展“互联网+”医保服务的具体要求和操作流程,为广大人民群众提供更加便捷、高效、优质的医保服务。

2022年和2023年都有中国国家政策出台,如《“十四五”全民健康信息化规划》、《互联网诊疗监管细则(试行)》等,再次明确了国家对发展“互联网+医疗健康”大力推进与支持的态度,使得行业得到进一步发展与规范,开启了行业严格监管、健康发展的新阶段。

3. 技术上GPT等LLM模型与医疗物联网助力互联网医疗服务提升指日可待

3.1 以下是chatGPT回答的关于它认为AI对互联网医疗的助力提升:

3.2 医疗物联网

(01)定义:医疗物联网(Internet of Medical Things: IoMT)是通信网络延伸到医疗场景下,通过感知和通信技术,将各类传感器、执行器、基础设施、医疗设备、各类智能化装备与医院信息系统联接在一起,支持医疗服务、医院运营过程中的数据采集、传输、处理、存储和分析应用,从而实现医疗场景中人与物通信、物与物通信的网络。

(02)医疗物联网助力互联网医疗提升:

4. 社会上人口老龄化问题、隐私意识提升使得互联网医疗行业也将面临更多的机遇和挑战

在疫情期间,互联网医疗行业得到了快速发展,成为了人们获取医疗服务的重要途径。后疫情时代,随着人们医疗意识加强与人口老龄化问题的加剧,互联网医疗行业也将面临更多的机遇和挑战。一方面,随着人口老龄化问题的加剧,老年人群体对医疗服务的需求不断增加。而互联网医疗行业可以通过数字化技术和智能化服务,为老年人提供更加便捷、高效、优质的医疗服务。另一方面,随着人口老龄化问题的加剧,互联网医疗行业也将面临更多的挑战。例如,老年人群体对数字化技术和智能化服务的接受程度较低,这将对互联网医疗行业的发展产生一定影响。

此外,近年来消费者对于个人信息隐私的关注度,尤其是互联网医疗这一高度隐私信息集中地,有必要给予更多的重视与保障措施。

(2)市场环境、用户与竞争格局的变化:

1. 市场环境

(01)中国互联网医疗服务需求端、供给端平稳发展。

A.需求端:疫情助推医疗服务向线上转移,线上用户存量提升且形成习惯。

从2020年6月到2022年6月,线上用户规模和使用率均先减后增,目前已达 3 亿人。

B. 供给端:平台与医生形成了价值共创管理,关系良性发展。

(02)互联网医疗构建良性生态价值链初有成效。

互联网医疗的生态价值链包括互联网诊疗、互联网医药电商、互联网医保、线上公共医疗服务和其他,以及下属的各类细分业态。这些创新医疗场景的涌现,离不开互联网医疗健康行业玩家在价值链上的布局。

图4中国互联网医疗市场生态圈

图5中国互联网医疗市场生态圈

(03)加强同线下医院的数据联动与业务协同,推动一体化发展是新趋势

用户对于线上线下一体化的医疗健康新格局有更高的期待,未来轻症和慢性疾病的诊疗需求将上浮至在线医疗平台等新入口和新渠道予以满足,而在线难以解决的疾病将下沉至实体医院进行后续检查与诊断,医疗资源分配合理性将进一步提高。这种一体化的格局一方面需要在线医疗平台同线下医院实现信息数据的全面联动,以便过程中的转诊、复查等行为;另一方面,需要二者加强业务协同能力,同时对支付方式做出优化,共同完成患者流量与医疗资源的顺畅流动,进而形成贯穿患者诊前、诊中、诊后环节,联通“医、药、险”的完整医疗服务模式。

图6 中国互联网医疗线上线下一体化模式

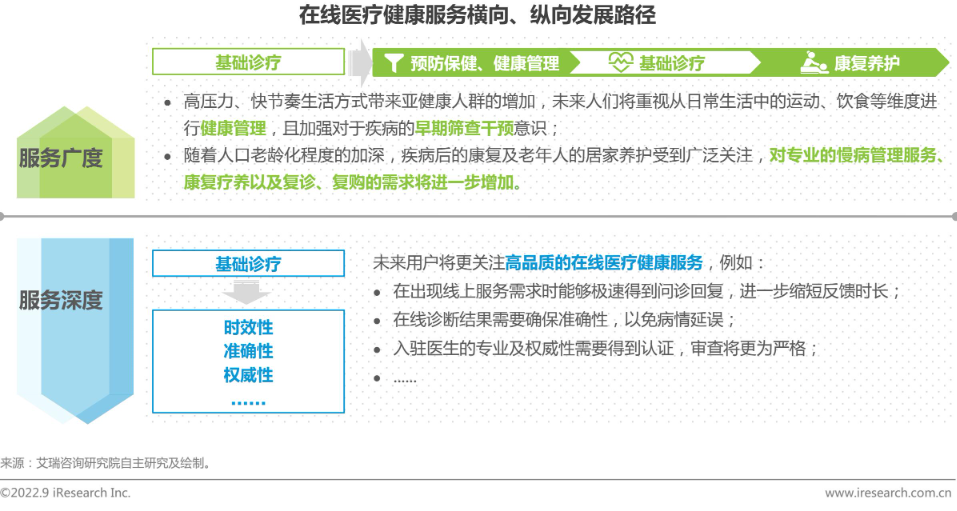

(04)对于行业,需要着力实现服务的多样化与精细化发展,回应消费者关注:(1)提高服务广度(2)增强服务深度。

图7中国互联网医疗横向纵向发展路径

2. 行业用户分析

(01)用户画像:

(02)使用时间、频率与花销:

(03)主要使用需求:

(4)认知与信任度情况:

3. 竞争格局

互联网医疗赛道中存在多种服务与运营模式,不同细分领域中的竞争者及竞争格局存在较大不同。由于后续分析主要是面向好大夫在线的产品分析,本文竞争格局分析将主要围绕于在线问诊这一细分领域市场进行分析。 在《互联网诊疗管理办法(试行)》许可的范畴,目前互联网问诊平台主要有三种模式:

(01)自建互联网医院医生参与度低

在政策与疫情的双重作用下,出现了实体医疗机构自建互联网医院的高潮,但多数受访医生认为,实体医院的互联网诊疗平台在疫情期间的发展态势难以持续。原因在于:

(02)第三方平台

平台型互联网医院可以为医生提供更周到的服务,包括专科的评估与筛选、患者流量的反馈、医生品牌与内容的推广、服务层级的设立、诊疗软件的持续更新、及时透明的报酬结算、帮助医生触达更多的患者等。

在第三方诊疗平台的选择上,除了中医习惯使用具有药材供给能力的平台(如甘草医生、小鹿医馆、药匣子等)之外,西医往往选择规模较大的互联网平台,包括京东健康、好大夫、春雨医生、微医、小荷医生、百度健康、爱问健康等。

(03)市场占比分析

具备一定在线医疗咨询业务规模的App主要有好大夫在线、丁香医生、春雨医生、微脉、京东健康、平安健康、微医以及健客医生。由于各公司具体数据缺失,无法基于营收判断在线医疗咨询市场竞争格局。本分析主要利用七麦网APP数据进行简要分析。在医疗分类下各App排名分别为:好大夫在线7、丁香医生13、平安健康14、微医19、春雨医生38、微脉35、京东健康44、小荷健康61、健客医生109。故由本排名可知,基于App下载量角度,在线医疗咨询领域中好大夫在线的用户量由较为明显的优势,同时总体可分为第一梯队(好大夫在线7、丁香医生、平安健康、微医)、第二梯队(春雨医生、微脉、京东健康、小荷健康)以及第三梯队(健客医生等App),线上医院App均不在前列。

总的来说,互联网医疗行业在近年来得到了迅速发展,政策支持、疫情影响等多方面因素推动了行业的壮大,在线问诊、预约挂号、患者管理等业务领域逐渐完善。预计未来互联网医疗行业将继续保持增长,人工智能等技术的发展将使患者和医生双方都在享受到更加便捷、高效的医疗服务。然而,随着疫情淡化,整体市场用户需求回落,加之行业竞争激烈,政策监管力度加强、用户体验等各方面因素共同作用下,好大夫在线将面临着严峻的挑战,需要关注如何在竞争激烈的市场中寻找差异化、提高服务质量和医疗效率。此外,发展中需警惕信息安全和隐私保护等问题,以确保患者的权益不受侵犯。同时,企业之间加强合作、实现优势互补,对行业的可持续发展具有积极意义。

作者:Sunny学习

来源:Sunny学习

相关文章:

相关推荐: